प्रत्यक्ष आणि अप्रत्यक्ष रोख प्रवाह दरम्यान फरक | डायरेक्ट Vs अप्रत्यक्ष रोख प्रवाह

की फरक - डायरेक्ट vs अप्रत्यक्ष रोख प्रवाह

प्रत्यक्ष आणि अप्रत्यक्ष रोख प्रवाह रोख प्रवाह निवेदनात ऑपरेटिंग क्रियाकलापांमधून निव्वळ रोख प्रवाह येण्यास दोन पद्धती. रोख प्रवाह निवेदनात तीन मुख्य विभाग आहेत: ऑपरेटिंग क्रियाकलापांमधून निव्वळ रोख प्रवाह, गुंतवणुकीच्या क्रियाकलापांमधून निव्वळ रोख प्रवाह आणि आर्थिक उपक्रमांमधून निव्वळ रोख प्रवाह. प्रत्यक्ष आणि अप्रत्यक्ष रोख प्रवाह पद्धतीमधील मुख्य फरक असा आहे की प्रत्यक्ष रोख प्रवाह पद्धती सर्व प्रमुख ऑपरेटिंग रोख रकमेची सूची करते आणि लेखांकन वर्षासाठी स्रोत द्वारे तर अप्रत्यक्ष रोख प्रवाह पद्धतीमुळे निव्वळ उत्पन्न समायोजित करते. ऑपरेटिंग कार्यांपासून रोख प्रवाह लक्षात घेण्यासाठी ताळेबंद खात्यातील बदल . आयएएसबी (आंतरराष्ट्रीय लेखा मानक मंडळ) ऑपरेशन पासून निव्वळ रोख प्रवाह गणना प्रत्यक्ष किंवा अप्रत्यक्ष पद्धत निवडण्यासाठी संस्था स्वतंत्रता देते. अनुक्रमणिका

1. विहंगावलोकन आणि महत्त्वाचे अंतर2 थेट रोख प्रवाह काय आहे 3 अप्रत्यक्ष रोख प्रवाह काय आहे 4 साइड तुलना करून साइड - थेट बनाम अप्रत्यक्ष रोख प्रवाह

5 सारांश

थेट रोख प्रवाह काय आहे?

प्रत्यक्ष रोख प्रवाह पद्धती सर्व प्रमुख ऑपरेटिंग रोख रकमेची आणि खात्याद्वारे वर्षाकाठी पैसे देत आहे. दुस-या शब्दात, कॅश इनफ्लो कशा प्रकारे वाढले आणि कॅश आउटफ्लोचे पैसे कसे दिले गेले याची यादी दिलेली आहे. सर्व स्रोत सूचीबद्ध केल्यावर, कॅश इनफ्लो आणि आउटफ्लोमधील फरक ऑपरेटिंग क्रियाकलापांमधून निव्वळ रोख प्रवाहाप्रमाणे असतो.

ई. जी एडीपी कंपनी थेट पध्दतीचा वापर करून रोख प्रवाह विवरण तयार करते

हे वर्गीकरण अतिशय उपयुक्त आहे कारण यात रोख अंर्तप्रवाह आणि आउटफ्लोच्या सर्व स्रोतांची सूची दिलेली आहे. तथापि, महत्त्वपूर्ण कंपन्यांनी अवलंब करणे अवघड आहे कारण त्यांचेकडे अर्थसहाय स्त्रोत आहेत त्याची तयारी करताना लागणा-या वेळेमुळे थेट रोख प्रवाह पद्धत वापरली जात नाही.

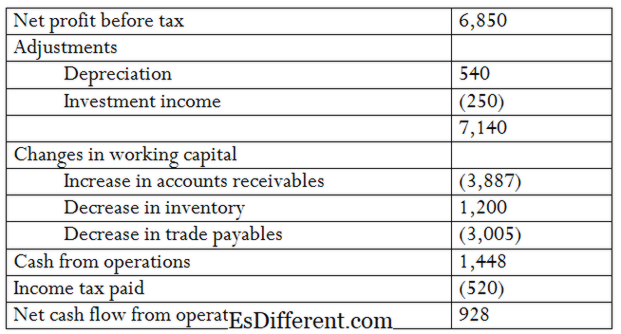

अप्रत्यक्ष रोख प्रवाह पद्धती ऑपरेटिंग क्रियाकलाप पासून रोख प्रवाह गणना करण्यासाठी ताळेबंद खात्यात बदल शुद्ध उत्पन्न समायोजित. येथे, वित्तीय वर्ष दरम्यान रोख रकमेवर परिणाम करणारे मालमत्ता आणि दायित्वांची खाती बदल करण्यापूर्वी निव्वळ नफ्यामधून जोडली जातात किंवा ती वजा केली जातात.

ई. जी जीएचआय कंपनी अप्रत्यक्ष पद्धत वापरून रोख प्रवाह विधान तयार करते

कंपन्यांना प्रत्यक्ष पद्धतीने अप्रत्यक्ष रोख प्रवाह पद्धत पसंत करतात कारण ही पद्धत आय स्टेटमेंट आणि बॅलेन्स शीटमधून सहज उपलब्ध माहिती वापरते.जसे की, या पद्धतीचा वापर करून रोख प्रवाह विवरण तयार करण्यासाठी लागणारा वेळ प्रत्यक्ष पद्धतीच्या तुलनेत कमी आहे. म्हणून, अप्रत्यक्ष पद्धत बर्याच कंपन्यांनी वापरली जातेथेट आणि अप्रत्यक्ष रोख प्रवाह काय फरक आहे?

- फरक लेख मध्यम पूर्वी सारणी ->

थेट बनाम अप्रत्यक्ष रोख प्रवाह

डायरेक्ट रोख प्रवाह पद्धती सर्व प्रमुख ऑपरेटिंग रोख रकमेची आणि खात्याद्वारे वर्षासाठी स्रोत द्वारे यादी देते.

अप्रत्यक्ष रोख प्रवाह पद्धत ऑपरेटिंग क्रियाकलाप पासून रोख प्रवाह गणना करण्यासाठी ताळेबंद खात्यात बदल शुद्ध उत्पन्न सुस्थित करते.

निव्वळ उत्पन्न सलोखा

थेट पद्धती अंतर्गत, निव्वळ उत्पन्न ऑपरेटिंग क्रियाकलाप पासून निव्वळ रोख प्रवाह जुळत नाही. |

|

| अप्रत्यक्ष पध्दती अंतर्गत, निव्वळ उत्पन्न हे ऑपरेटिंग क्रियाकलापांमधून निव्वळ रोख प्रवाहाशी समेट होतात. | उपयोग |

| कंपन्यांनी प्रत्यक्ष रोख प्रवाह पद्धतीचा वापर मोठ्या प्रमाणावर वापरला नाही | |

| अप्रत्यक्ष रोख प्रवाह पद्धत ही रोख प्रवाह विधानांच्या तयारीसाठी लोकप्रिय आणि वापरली जाते. | सारांश - थेट रोख प्रवाह विरुद्ध अप्रत्यक्ष रोख प्रवाह |

| थेट रोख प्रवाह आणि अप्रत्यक्ष रोख प्रवाह पद्धतींमधील फरक मुख्यतः निव्वळ रोख प्रवाह कसे येतो यावर अवलंबून असतो. दोन्ही पद्धतींच्या अंतर्गत परिणामी निव्वळ रोख प्रवाह समान आहे; तथापि, त्याच्या कमी क्लिष्ट स्वभावामुळे अनेक कंपन्यांनी अप्रत्यक्ष पद्धत पसंत केली आहे. प्रत्यक्ष आणि अप्रत्यक्ष पध्दतीचा वापर न करता थेट आणि अप्रत्यक्षरित्या गुंतवणूकीच्या आणि वित्तपुरवठा करणार्या क्रियाकलापांमधून निव्वळ रोख प्रवाहाची गणना करण्याची पद्धत वापरली जाते. | |

| संदर्भ 1 "कॅश फ्लो स्टेटमेंट ऑफ स्टेटमेंट. | स्वरूप | उदाहरण. "माझे लेखांकन अभ्यासक्रम. एन. पी., n डी वेब 10 मे 2017. | 2 "आयएएस प्लस" "रोख प्रवाहाचे स्टेटमेंट: यूए एसएएपी आणि आयएफआरएस यांच्यातील मुख्य फरक. एन. पी., 28 जुलै 2014. वेब 10 मे 2017. |

3 "रोख प्रवाह विवरण अप्रत्यक्ष पद्धत | | स्वरूप | उदाहरण. "माझे लेखांकन अभ्यासक्रम. एन. पी., n डी वेब 10 मे 2017.

प्रतिमा सौजन्याने:

1 "कॅश फ्लो" (सीसी बाय-एसए 3. 0) द ब्ल्यू डायमंड गॅलरीद्वारे