नाममात्र खाते आणि स्थावर खात्यामधील फरक | नाममात्र खाते विरूद्ध वास्तविक खाते

महत्वाची फरक - नाममात्र खाते विरूद्ध वास्तविक खाते

आर्थिक वर्षाच्या शेवटच्या वक्तव्यात तयारीसाठी संपूर्ण कालावधीमध्ये विविध खात्यांमध्ये असंख्य व्यवहारांची रेकॉर्डिंग करणे आवश्यक आहे. मालमत्ता, दायित्वे, इक्विटी, उत्पन्न, खर्च, लाभ आणि नुकसान यासारखे विविध खाते प्रकार आहेत. अकाउंटिंग वर्षाच्या अखेरीस उत्पन्न, खर्च, लाभ आणि तोटा अकाउंट्सचे शिल्लक बंद केले जातात आणि त्यास नाममात्र खाती म्हणतात. दुसरीकडे, अकाउंटिंग वर्षाच्या शेवटी मालमत्ता, जबाबदार्या आणि इक्विटीच्या खात्यात बॅलन्स बंद होत नाही, त्याऐवजी पुढील वर्षासाठी ते पुढे जातात. अशा खात्यांना वास्तविक खाती म्हणतात. नाममात्र खाते आणि वास्तविक खात्यामधील हे प्रमुख फरक आहे.

अनुक्रमणिका

1. विहंगावलोकन आणि महत्त्वाचे अंतर

2 नाममात्र खाते काय आहे 3 रियल अकाउंट म्हणजे काय? 999 4 साइड बायपास बाय बाय - नामिती vs रियल अकाऊंट

5 सारांश

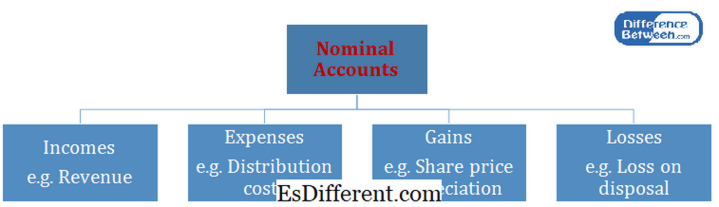

नामितीचे खाते काय आहे?

अकाउंटिंग वर्षाच्या अखेरीस नाममात्र खात्यातील बाकी रक्कम बंद केली जाते परिणामी, एक शून्य खाते सुरू होते प्रत्येक खातेवार वर्ष शून्य शिल्लक सह सुरु होते. शेष खाते पुढील वर्षापर्यंत पुढे चालत नाही म्हणून, नाममात्र खाते '

तात्पुरते खाते ' असे म्हटले जाते.

नाममात्र खात्यातील शिल्लकांची संख्या आय स्टेटमेंटमध्ये नोंदली जातात. उत्पन्नाच्या निवेदनावर नोंदवलेली बॅलन्स एक व्यवसाय व्यवहार पूर्ण केलेल्या खात्यांशी संबंधित आहेत, त्यामुळे, पुढे आणण्यासाठी कोणतीही शिल्लक नाही. आय स्टेटसमध्ये अंतिम रक्कम, बॅलन्स शीटमध्ये निव्वळ नफा इक्विटी विभागात हस्तांतरीत केला जाईल.

वास्तविक खाते म्हणजे काय?

लेखाच्या वर्षाच्या अखेरीस प्रत्यक्ष खात्यातील शिल्लक बंद होत नाही त्याऐवजी, मागील वर्षाच्या अखेरीस आपल्या खात्यातील शिल्लक असलेल्या प्रत्येक लेखास एक वास्तविक खाते सुरू होते. कारण लेखाचे शेवटचे शिल्लक पुढील लेखा वर्षात जाते, वास्तविक खाते '

कायम खाते म्हणून ओळखले जाते.' उदाहरणार्थ, अकाउंटिंगच्या काळात होणा-या बदलांचा विचार न करता जमीन आणि इमारती यासारख्या मालमत्तेस अस्तित्वात आहेत. वास्तविक खात्याचे अस्तित्व व्यवसाय समाप्त होईपर्यंत असेल.

नाममात्र खाते आणि खरे खाते यात काय फरक आहे?

- फरक लेख मध्य पूर्व -> नाममात्र खाते विरूद्ध वास्तविक खाते नामनिर्देशित खात्यातील बाकी आर्थिक वर्षाच्या अखेरीस बंद आहे. वास्तविक खात्यातील बाकी आर्थिक वर्षाच्या अखेरीस बंद होत नाही खाते प्रकार

उत्पन्न, खर्च, लाभ आणि नुकसान खाती नाममात्र खाती म्हणून वर्गीकृत आहेत. मालमत्ता, जबाबदार्या आणि समभागांची खाती खर्या खात्यांप्रमाणे वर्गीकृत केली जातात आर्थिक विवरणपत्रे

नामनिर्देशित खाते शिल्लक उत्पन्नाच्या वक्तव्यात नोंदविले जातात

शिल्लक शीटमध्ये रिअल अकाउंट बॅलेंन्स रेकॉर्ड केले जातात.

सारांश - नाममात्र खाते विरूद्ध वास्तविक खाते

नाममात्र खाते आणि वास्तविक खात्यामधील फरक बहुतेक खात्यांच्या प्रकारांशी संबंधित आहे. नाममात्र खाती अल्पकालीन खाते आहेत जे अकाउंटिंग वर्षासाठी टिकतात, तर पुढील वित्तीय वर्षांत वास्तविक खाती अस्तित्वात असतात. प्रत्येक खाते प्रकाराचे उपचार लेखाविषयक तत्वांवर अवलंबून असतात, रेकॉर्ड केलेल्या व्यवहारांची प्रकृती आणि संस्थेला किती परिणाम होतो यावर अवलंबून असतो. नाममात्र खाते आणि वास्तविक खात्यामधील फरक समजणे विविध प्रकारांच्या प्रकारांची प्रकृती चांगल्याप्रकारे समजून घेते आणि परिणामांना मदत करते.

संदर्भ: 1 "नाममात्र खाते आणि वास्तविक खाते यात काय फरक आहे? | अकाउंटिंगकॉच "लेखांकनकॉच कॉम एन. पी., n डी वेब 03 मार्च 2017.

2 "वास्तविक खाती विरुद्ध नाममात्र खाती: परिभाषा, फरक आणि उदाहरणे "अभ्यास कॉम अभ्यास करा. कॉम, एन डी वेब 03 मार्च.1 2017.

3 "नाममात्र खाते काय आहे? व्याख्या आणि अर्थ. "BusinessDictionary. कॉम एन. पी., n डी वेब 03 मार्च 2017.

4 "वास्तविक खाते काय आहे? | अकाउंटिंगकॉच "लेखांकनकॉच कॉम एन. पी., n डी वेब 03 मार्च 2017.