लेखा देय आणि खाती प्राप्त करण्यायोग्य दरम्यान फरक

खाते देययोग्य बनावट खाते प्राप्तीयोग्य

देय असलेले खाते आणि खेळत्या भांडवलाच्या निर्णय प्रक्रियेत प्राप्तीयोग्य दोन महत्वाचे घटक आहेत आणि म्हणूनच, देय असलेले खाती आणि प्राप्य खातेांमध्ये फरक ओळखणे अत्यंत महत्वाचे आहे. प्रत्येक व्यवसायाची संस्था विशेषतः त्याच्या दैनंदिन कामकाजामध्ये असंख्य क्रेडिट व्यवहारांशी व्यवहार करते. या क्रेडिट व्यवहाराचा परिणाम म्हणून, खाती आणि प्राप्य खाते खाती घडतात. दोन्ही देय आणि देय खाती, बॅलन्स शीट आयटम्स आहेत, त्यामुळे एका विशिष्ट तारखेनुसार मोजल्या जातात, विशिष्ट कालावधीसाठी नाही. देय आणि प्राप्त करण्यायोग्य खातींमधील मुख्य फरक म्हणजे क्रेडिट विक्रीचा परिणाम म्हणून खाते प्राप्य अस्तित्वात आहे आणि ग्राहकांना व्यवसायासाठी पैसे द्यावे लागणारी एकूण रक्कम आहे. त्याउलट, क्रेडिट खरेदीच्या परिणामी देय असलेले खाती अस्तित्वात आहेत आणि ही संघटनेद्वारे बाह्य पुरवठादारांना देय असलेली एकूण रक्कम आहे. दोन्ही खाती प्राप्तीयोग्य आणि देय असलेल्या खाती एका संस्थेच्या रोख प्रवाहाशी संबंधित आहेत; अशाप्रकारे ते कार्यशील भांडवलशी संबंधित निर्णय घेताना महत्वाचे म्हणून ओळखले जातात.

प्राप्त होणारी खाती काय आहे?

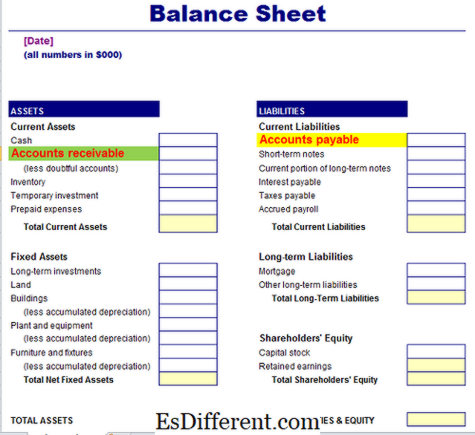

ग्राहकाला क्रेडिटच्या आधारावर वस्तू किंवा सेवा विक्री केल्याच्या कारणास्तव ग्राहकाकडून प्राप्त होणारी एकूण रक्कम एक व्यवसाय संस्था आहे. म्हणूनच, संघटनेला हा भविष्य मान्यतेच्या भावी काळातील आपल्या ग्राहकांकडून जमा करण्याचे अधिकार आहे, त्यामुळे व्यवसायाची मालमत्ता म्हणून ओळखले जाते. वर्तमान मालमत्तेच्या अंतर्गत एका ताळेबंदात त्याची नोंद केली जाते. लेखे देय काय आहे?

• प्राप्त होणारी दोन्ही खाती देय आहेत अंतिम खात्यांच्या ताळेबंदात नोंद केली जातात.

• दोन्ही व्यवसायातील रोखया प्रवाहावर परिणाम करतात आणि म्हणूनच ते व्यवसायाच्या आर्थिक स्थितीचे व्यवस्थापन करण्यास मदत करते.

दोन्ही गणिते वापरल्या जातात

व्यवस्थापकाकडून कायदेशीर निर्णय घेणे. देय आणि प्राप्त करण्यायोग्य खाती?

• प्राप्तीयोग्य खाते अल्पकालीन (वर्तमान) मालमत्ता आहे; खाती अल्पकालीन (चालू) दायित्व देय

• क्रेडिट विक्रीचा परिणाम म्हणून खाते प्राप्तीयोग्य होते आणि क्रेडिट खरेदीचा परिणाम म्हणून देय असलेले खाते घेतले जाते.

• खाते प्राप्तीयोग्य संस्थेद्वारे गोळा करण्याची रक्कम आहे आणि देय असलेल्या खात्यांना बाहेरील पुरवठादारांना देय रक्कम देण्याची आवश्यकता आहे.

• प्राप्तीयोग्य खात्यामुळे संस्थेला भविष्यकालीन रोख प्रवाह निर्माण होतो, परंतु देय खाती संस्थेकडून भविष्यातील रोख पैसे काढतो.

• देय झालेल्या खाती (धनको) उप-खातेदार मध्ये खाती देय नोंदणी केली जाते तेव्हा खाते प्राप्य खाती (देणदार) उप-खातेदार मध्ये रेकॉर्ड आहे.

देय आणि देय असलेले खाते दोन प्रमुख लेखाविषयक अटी आहेत जे क्रेडिट विक्री आणि क्रेडिट खरेदी द्वारे ठरवले जातात. ज्या ग्राहकांना क्रेडिटच्या आधारावर ग्राहकांना त्याचे सामान विकते अशा व्यवसाय संस्थेला ग्राहकांकडून संबंधित रक्कम जमा करण्याचा अधिकार आहे, ज्याला खाते प्राप्तीयोग्य असे म्हणतात, मालमत्ता म्हणून ओळखले जाते. दुसरीकडे, कच्चा मालसह वस्तू आणि सेवा खरेदी करणारा व्यवसाय संघटना, त्याच्या पुरवठादाराला संबंधित रकमेची परतफेड करण्याची जबाबदारी देतो, जे देय असलेले खाते म्हणून ओळखले जाते, व्यवसायाची जबाबदारी

पुढील वाचन:

देययोग्य आणि नोट देय खात्यातील फरक