बेसिक ईपीएस आणि डिलिटेड ईपीएस मधील फरक

व्यवसायांतील वाढीव अवघडपणासह, लेखांकन संस्था पारदर्शकता, विश्वसनीयता आणि वित्तीय स्टेटमेन्टची तुलनात्मकता सुधारण्यासाठी त्यांच्या उत्कृष्ट प्रयत्नात आहेत. गेल्या दोन दशकांमधल्या आर्थिक अहवाल मानकेमध्ये वारंवार बदल दिसून आलेले हेच याचे कारण आहे. 1 99 7 मध्ये, फायनान्शियल अकाउंटिंग स्टँडर्डस् बोर्ड (एफएएसबी) ने एक नवीन नियम जारी केला ज्यानुसार, "मूलभूत" आणि "पातळ" असे दोन प्रकारे प्रत्येक तिमाहीच्या समाप्तीपर्यंत कंपन्यांना त्यांच्या ईपीएसची गणना आणि अहवाल देण्याची आवश्यकता होती. आपण कोणत्याही कंपनीचे आर्थिक विवरण पाहिल्यास, आपण नेहमी प्रति शेअर दोन प्रकारच्या कमाई (ईपीएस), प्रति शेअर मूलभूत कमाई आणि प्रत्येक समभागाची पतली कमाई मिळेल. या दोन्ही अटी कंपनीच्या भागधारक, विशेषतः गुंतवणूकदारांसाठी भिन्न उद्देशाने कार्य करतात.

म्हणून, प्रत्येक भागधारकांना हे माहित असणे आवश्यक आहे की कोणत्या मूलभूत आणि निळसर केलेल्या ईपीएस आहेत आणि ते एकमेकांपेक्षा वेगळे कसे आहेत. प्रति शेअर नफा पाहणे, ते त्यांच्या गुंतवणुकीवर कंपनीने मिळवलेला नफा सांगू शकतात. उदाहरणार्थ, जर आपण एखाद्या कंपनीच्या आर्थिक कामगिरीचे मूल्यमापन केले तर, आपण एखाद्या व्यवसायाने मिळवलेला निव्वळ नफा तसेच कंपनीने मिळवलेला प्रति शेअर नफा पाहू. हे शेअरधारकांना जेव्हा कंपनीमध्ये गुंतवणूक करण्याची योजना असेल तेव्हा ते खरे चित्र प्रदान करेल.

बेसिक ईपीएस

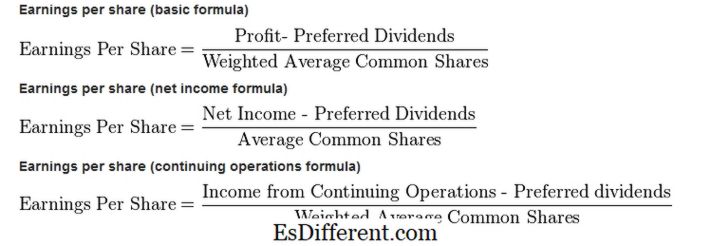

प्रत्येक समभागाची मूळ कमाई म्हणजे एकूण समभागांची एकूण रक्कम ज्यांची संख्या त्या वेळी जारी केलेल्या समभागांच्या आधारावर केली जाते. मूलभूत ईपीएस खालील सूत्रानुसार गणली जाते:

बेसिक ईपीएस = (निव्वळ आय - प्राधान्य लाभांशा) of जारी केलेल्या समभागांची संख्या < याचा उपयोग मूल्य-कमाई प्रमाणांच्या गणनेत देखील केला जातो. मूळ ईपीएस व्यवसायाची नफा वाढवते आणि शेअरची खरी किंमत दर्शवते. तथापि, एखाद्या व्यक्तीस हे माहित असणे आवश्यक आहे की जर दोन कंपन्या समान ईपीएस उत्पन्न करतात तर याचा अर्थ असा नाही की ते त्याच आर्थिक कामगिरीचे प्रतिनिधित्व करत आहेत. हे शक्य आहे की एका कंपनीने त्याची इक्विटी कार्यक्षमतेने वापरली असेल, तर अन्य कंपनीने त्याचप्रमाणे मूळ ईपीएसमधील समान रक्कम काढण्यासाठी अधिक शेअर्स जारी केले असतील.

जसे की आपण दिलेले आयपीएस वॉरंट, कन्व्हर्टिबल (स्टॉक्स आणि बाँड्स), स्टॉक ऑप्शन्स आणि अन्य सर्व वित्तीय साधने जे शेअर्समध्ये रुपांतरीत केले जाऊ शकतात अशा हिशोभ्याने गणना करून मोजले जातात. फायदेशीर वित्तीय साधनांचा वापर केल्यानंतर ते ईपीएसची रक्कम दर्शविते.जर आपण गुंतवणूकदारांच्या दृष्टीकोनातून त्याकडे पाहत असाल तर, पतंग ईपीएसला अनुकूल वाटत नाही, कारण सर्व उत्पन्न कमी सिक्युरिटीज चे शेअर्समध्ये रुपांतर झाल्यानंतर निव्वळ कमाईमध्ये काहीही बदल होत नसल्याचे ईपीएस दर्शविते.

फरक

समभागांचे सौम्य स्वरूप < - प्रति शेयर मूलभूत कमाई आणि प्रति शेअर पतधोरणे कमाईमधील प्राथमिक फरक म्हणजे मूलभूत ईपीएस वॉरंट्स, कन्व्हर्टिबल्स आणि इतर सिक्युरिटीज पासून उद्भवणारी संभाव्य सौजन्य विचार करत नाही.

मूल्य मधील फरक < - मूलभूत ईपीएसची किंमत नेहमी पेलेल्या आयपीएसपेक्षा जास्त असेल कारण प्रत्येक समभागावरील साखरेच्या मिळकतीच्या बाबतीत निव्वळ उत्पन्न तोच आहे जो मूलभूत ईपीएसमध्ये आहे आणि फक्त जारी केलेले समभाग वाढ

गुंतवणूकीवरील निर्णय वर प्रभाव < - प्रति शेयर पतमानित कमाई गणना करणे आणि आर्थिक वक्तव्यात ते समाविष्ट करणे खूप महत्वाचे आहे, कारण ते सौम्य केलेला पदार्थ नंतर कमाई दर्शविते. शिवाय, गुंतवणूकदार त्या कंपन्यांचे समभाग खरेदी करण्यास नाखूष असतील जिथे सामायिक किमतीवरील कमतरताचा प्रतिकूल परिणाम यामुळे मूलभूत आणि निमुळते ईपीएसमधील मोठा फरक असेल. <