एकत्रित आणि एकत्रित आर्थिक विवरणांमध्ये फरक | संयुक्त वि कन्सरिडेटेड फायनान्शियल स्टेटमेन्ट

की फरक - एकत्रित वि कन्स्टिलेटेड वित्तीय स्टेटमेन्ट

कंपन्यांने विस्तार धोरणाचा पाठपुरावा केल्याप्रमाणे, ते नियंत्रण प्राप्त करू शकतात किंवा अन्य कंपन्यांमध्ये गैर-नियंत्रित भाग हे नवीन संधींकरिता प्रवेश मिळविण्यासाठी केले गेले आहे, सहकारी मिळवणे आणि अन्यथा प्रतिबंधित बाजारांमध्ये प्रवेश करणे. (काही देश परदेशातील कंपन्या घरगुती कंपनीबरोबर भागीदारी न करता व्यवसाय सुरू करण्यास परवानगी देत नाहीत) अशा प्रकारे प्राप्त केलेली संपत्ती आर्थिक स्टेटमेन्टमध्ये नोंद करणे आवश्यक आहे जर एखाद्या कंपनीच्या दुसर्या कंपनीत हिस्सेदारी धारण केली तर ती 'मूळ कंपनी' म्हणून ओळखली जाते. दुसरी कंपनी एकतर 'सहाय्यक' किंवा एक 'सहयोगी' असू शकते, मूळ कंपनीच्या मालकीच्या टक्केवारीनुसार आणि 'होल्डिंग कंपनी' म्हणून ओळखली जाते. पालक आणि होल्डिंग कंपनीसाठी परिणाम वेगळे नोंदविले असल्यास, याला संयुक्त वित्तीय विवरण म्हणतात. धारणा कंपन्यांच्या निकालांचे एकत्रिकरण आणि मूळ कंपनीद्वारा मालकीच्या वाटावर आधारित रेकॉर्ड केल्यास, अशा निवेदनांना कन्सोलिडेटेड वित्तीय विवरण म्हणतात. एकत्रित आणि एकत्रित आर्थिक स्टेटमेन्टमध्ये हे प्रमुख फरक आहे

अनुक्रमणिका1. विहंगावलोकन आणि महत्त्वाचे अंतर

2 एकत्रित वित्तीय स्टेटमेन्ट्स 3 एकत्रित आर्थिक स्टेटमेन्ट म्हणजे काय? 4 साइड बायपास बाय साइड - संयुक्त बनाम समेकित वित्तीय स्टेटमेन्ट

5 सारांश

एकत्रित आर्थिक विवरण काय आहे? पालक कंपनी खालीलप्रमाणे होल्डिंग कंपनीमध्ये भाग घेऊ शकते.

सहाय्यक

पालक कंपनीच्या 50% पेक्षा जास्त उपकंपन्याची मालकी आहे; अशा प्रकारे तो नियंत्रण exerts

असोसिएट्स

आकृती_1: होल्डिंग कंपन्यांमध्ये स्टेक ची टक्केवारी मूळ कंपनीची भागीदारी 20% -50% सहकारी संस्थांमधील असते जिथे मूळ कंपनी लक्षणीय प्रभाव टाकते

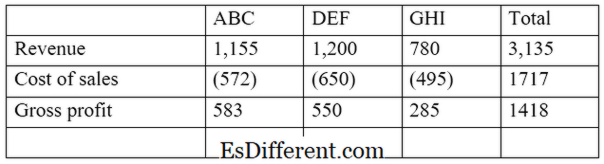

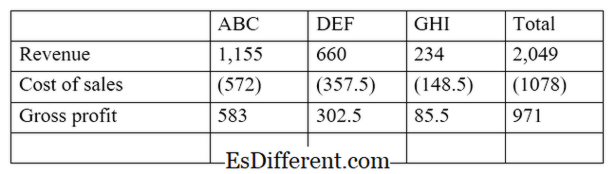

ई. जी एबीसी लि. ही एक अशी कंपनी आहे ज्यात दोन अन्य कंपन्यांमध्ये डेफ लिमिटेड आणि जीएचआय लि. एबीसी लि.मध्ये 55% डीईएफ (उपकंपनी) आणि जीएचआय लिमिटेड (सहयोगी) चे 30% आहे. संयुक्त उत्पन्न विधान एक अर्क खालीलप्रमाणे असेल

या दृष्टिकोनाचा फायदा म्हणजे तो भागधारकांना त्यांच्या वैयक्तिक कामगिरीचे मूल्यमापन करण्यासाठी पालक आणि धारण कंपनीच्या वेगवेगळ्या परिणामांची तुलना करण्यास आणि त्यांच्याशी तुलना करण्यास अनुमती देते. तथापि, हे अभिभावक द्वारे होल्डिंग कंपनीच्या मालकीची टक्केवारी दर्शवत नाही.

एकत्रित आर्थिक विवरण काय आहेत?

या पध्दतीमध्ये, पालक आणि होल्डिंग कंपन्यांचे आर्थिक परिणाम एकल अस्तित्व म्हणून प्रस्तुत केले आहेत. येथे, अभिभावक संबंधित धारक कंपनीच्या परिणामांचे प्रमाण रेकॉर्ड केले जाईल. जर उपकंपनी 'संपूर्ण मालकीची आहे' (भाग 100% आहे) मग त्याचे परिणाम वित्तीय स्टेटमेन्टमध्ये पूर्णतः समाविष्ट केले जातील.

वित्तीय लेखांकन मानक मंडळ (एफएएसबी) आणि आंतरराष्ट्रीय लेखांकन मानक मंडळ (आयएएसबी), जेव्हा त्यांच्या नियंत्रणात्मक व्याज धरतात तेव्हा कंपन्यांना एकत्रित वित्तीय स्टेटमेन्ट तयार करण्याची आवश्यकता असते; इतर व्यवसायांमध्ये 50% पेक्षा अधिक मालकीवरील उदाहरणावरून पुढे चालू ठेवणे, या पद्धतीने, होल्डिंग कंपनीच्या परिणामांचा मूळ कंपनीच्या आर्थिक वक्तव्यांसह एकत्र केला जातो. यामुळे गुंतवणूकदारांना परिणाम अचूक आणि अचूक पद्धतीने पाहण्याची संधी मिळते. अशाप्रकारे, हा दृष्टिकोण एकत्रित वित्तीय स्टेटमेन्टपेक्षा अधिक समग्र आहे. एकत्रित वित्तीय स्टेटमेन्ट पद्धतीने आर्थिक परिणाम रेकॉर्ड केल्याने खालील विचार करणे आवश्यक आहे

भाग भांडवल

सहाय्यक किंवा सहकारी चे भागभांडवल मूळ कंपनीच्या रेकॉर्डमध्ये एकत्रित बॅलन्स शीटमध्ये दिसून येणार नाही. भाग भांडवली आपोआप कंपनी धारण मध्ये मूळ कंपनीच्या गुंतवणूक सह रक्कम समायोजित.

गैर-नियंत्रित व्याज

तसेच '

अल्पसंख्याक व्याज ' म्हणून संदर्भित, ही उपकंपनीच्या इक्विटीमध्ये मालकीचा भाग आहे जी मूळ कंपनीद्वारा मालकीची किंवा नियंत्रित नाही. ह्याची गणना अल्पसंख्यक समभागधारकांच्या निव्वळ कमाईचा वापर करून केली जाईल.

ई. जी: पालक कंपनीच्या 65% उपकंपनी असल्यास, अल्पसंख्यक व्याज 35% आहे. सहाय्यकांचा विचार करून वर्षासाठी $ 56,000 ची निव्वळ कमाई केली जाईल, अल्पसंख्याक व्याज $ 1 9, 600 (56,000 * 35%) असेल.

संयुक्त आणि एकत्रित आर्थिक विवरणांमध्ये काय फरक आहे?

- फरक लेख मध्य पूर्व ->

एकत्रित वि कन्सरिडेटेड आर्थिक विवरणके

पालक आणि निकालधारक कंपन्यांचे निकाल स्वतंत्रपणे एकत्रित वित्तीय स्टेटमेन्टमध्ये नोंदविले जातात होल्डिंग कंपन्यांचे निकाल एकत्रित वित्तीय स्टेटमेन्टमध्ये मूळ कंपनीच्या निकालांमध्ये एकत्रित केले जातात रिपोर्टिंगची संरचना

होल्डिंग कंपन्यांना पालकांकडून स्वतंत्र घटक समजले जाते. पालक आणि धारण करणार्या कंपन्यांना एकच अस्तित्व मानले जाते.

वापर

ही परिणामकारक परिणामकारक आर्थिक सादरीकरण प्रदान करते

हे आर्थिक माहितीबद्दल अधिक समग्र आणि प्रभावी दृष्य प्रस्तुत करते. |

|

| सारांश - एकत्रित वि कन्सरिडेटेड वित्तीय विवरणके | एकत्रित आणि एकत्रित आर्थिक स्टेटमेन्टमधील मुख्य फरक म्हणजे आर्थिक परिणाम सादर केल्याच्या मार्गांवर अवलंबून आहे. बर्याच मोठ्या प्रमाणातील संस्थांनी वर्षाच्या शेवटी वाढीव अचूकतेमुळे संकलित आर्थिक विवरण वापरतात आणि कायद्याने आवश्यक असल्यास मालकीची मालकी 50% पेक्षा अधिक आहे. तथापि, संयुक्त वित्तीय स्टेटमेन्टच्या तुलनेत एकत्रित स्टेटमेन्टची तयारी गुंतागुंतीची आणि वेळ घेणारी आहे. |

| संदर्भ: 1 "विमिंग विरूद्ध काय फरक आहे? वित्तीय स्टेटमेन्ट मजबूत करणे? ". | |

| क्रॉनिक com | एन. पी., n डी वेब 23 फेब्रुवारी 2017. |

| 2 "संकलित आर्थिक विवरण " गुंतविपिया | |

| एन. पी., 24 जुलै 2015. वेब 23 फेब्रुवारी 2017. | 3 "एकत्रीकृत वित्तीय विवरणपत्रे आणि एकमेव आर्थिक स्टेटमेन्ट यांच्यातील फरक. " फायनान्स बेस लीफ ग्रुप, 15 ऑगस्ट 2011. वेब 23 फेब्रुवारी 2017. |